要点

- 由于汽车电子电气 (E/E) 架构的发展,车载显示器将保持高个位数年复合增长率 (CAGR)。这一演变将扩大显示器在车载显示器市场的应用,包括中控显示器、仪表组、抬头显示器、电子后视镜和乘客显示器。

- 包括OLED、mini LED背光和micro LED等先进显示器技术将逐步渗透市场。

- 细分市场决定技术与商业模式,不同供应商提供相关支持。

概述

数字显示器正在彻底改变驾驶体验。在软件定义汽车时代,显示器将成为汽车人机界面 (HMIs) 的重中之重。本文讨论了软件定义的汽车中基于显示器的人机界面,涵盖三个主题:

一、未来汽车数位驾驶舱的发展

二、实现用户体验的主流平面显示技术

三、显示器供应链演变

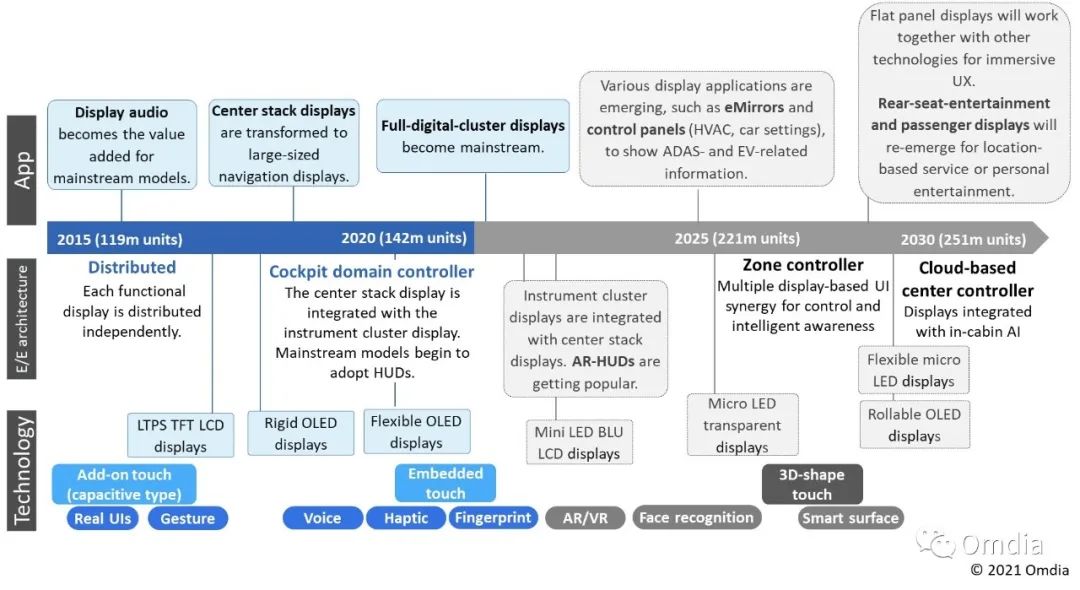

未来汽车数位驾驶舱的发展

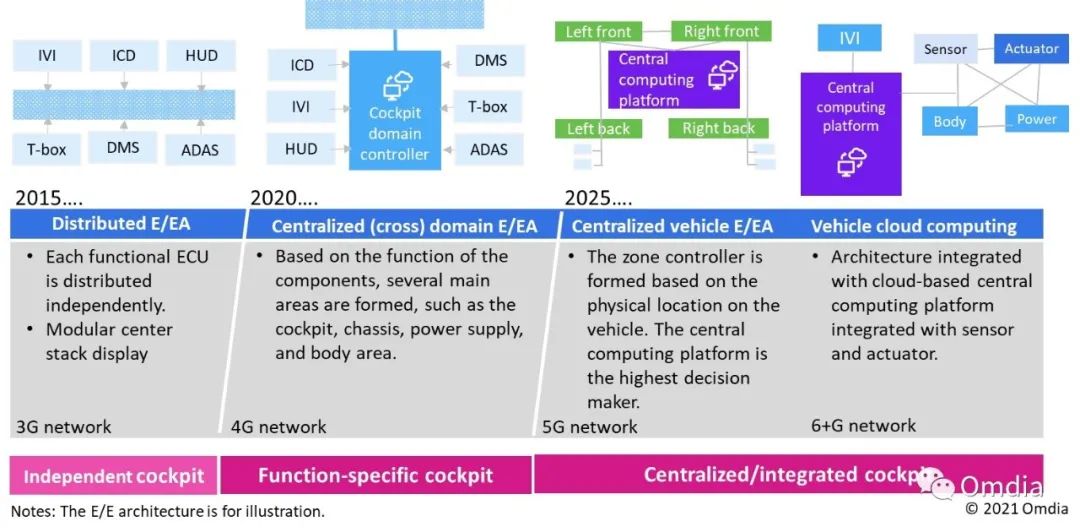

汽车E/E架构演变

电动汽车、自动驾驶汽车和汽车大趋势的发展 — 电动化,智能化、网联化、共享化 (CASE) — 引发了汽车 E/E 架构的演变,并重新定义了汽车驾驶舱。E/E 架构的变化是驾驶舱设计持续创新的关键。

目前,该架构正在向集中式领域转移,通过将多个功能捆绑在一个控制单元中以降低成本和简化操作流程。架构将逐步向集中式和车辆云计算转变。全连通性和强大的计算能力将把汽车变成一位数字化伴侣,就像智能手机一样。全数字汽车驾驶舱即将出现。

图1:汽车E/E架构演变

Source: Automotive Display Intelligence Service, Omdia

未来汽车数位驾驶舱

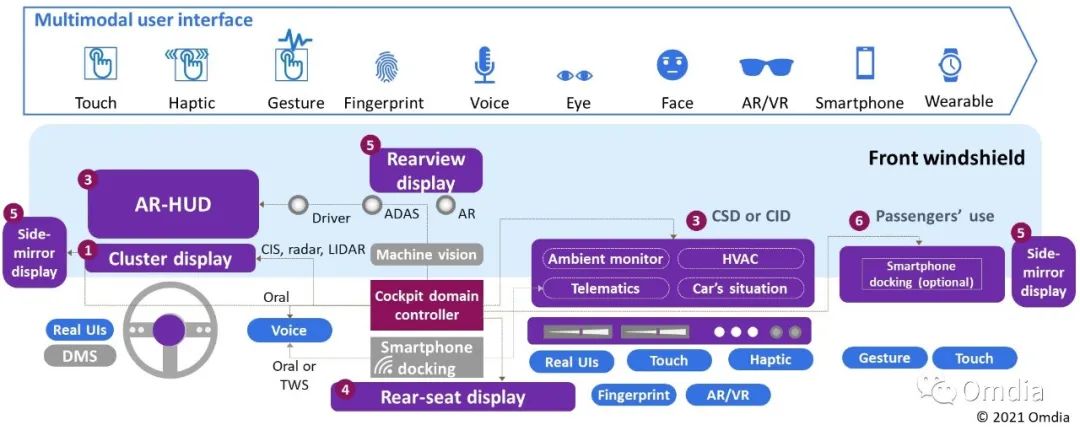

未来集成数字驾驶舱将包括多个显示器和用户界面,由单域控制器提供动力,该控制器支持仪表集群、信息娱乐、语音、连接、抬头显示器 (HUD) 和驾驶员监控功能。随着计算性能的升级,中央计算平台将支持后视镜和高分辨率娱乐显示器。显示器已经成为座舱数字化转型的关键促成因素。现在一辆汽车里不止安装一个显示器。车载显示器的分布已经成功地获得了更多的需求和关注。

图2:未来汽车驾驶舱

Source: Automotive Display Intelligence Service, Omdia

车载显示器市场

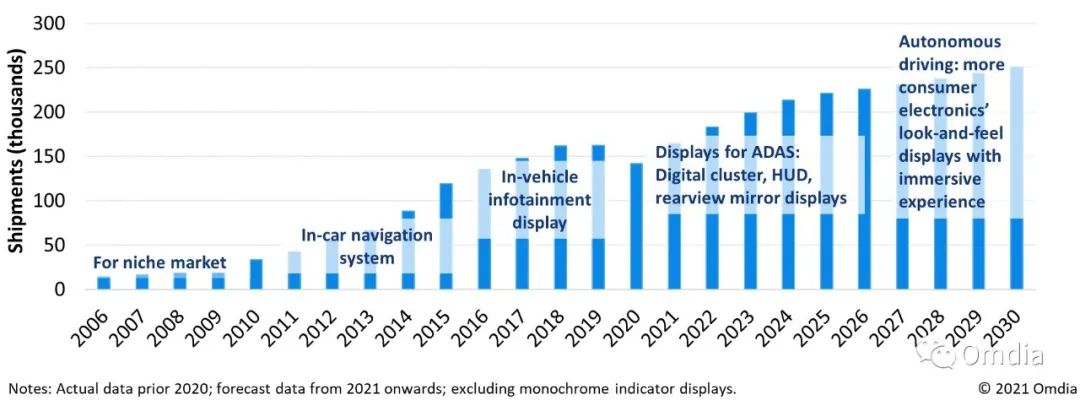

根据Omdia发布的《车载显示器市场追踪报告》显示,过去几年,车载显示器市场经历了罕见的高度增长。市场从显示音频的采用开始,然后转向汽车导航系统和混合仪表组显示器。Omdia发现了日益增大的屏幕车载信息娱乐显示器、全数字仪器和抬头显示器的需求;高档车型也有对后视镜显示器的需求。长远来看,即使在自动驾驶汽车中,显示器仍将在驾驶舱中发挥关键作用。许多消费类电子产品的外观和感觉显示器旨在提供身临其境的体验。

图3:车载显示器市场出货量

Source: Automotive Display Intelligence Service, Omdia

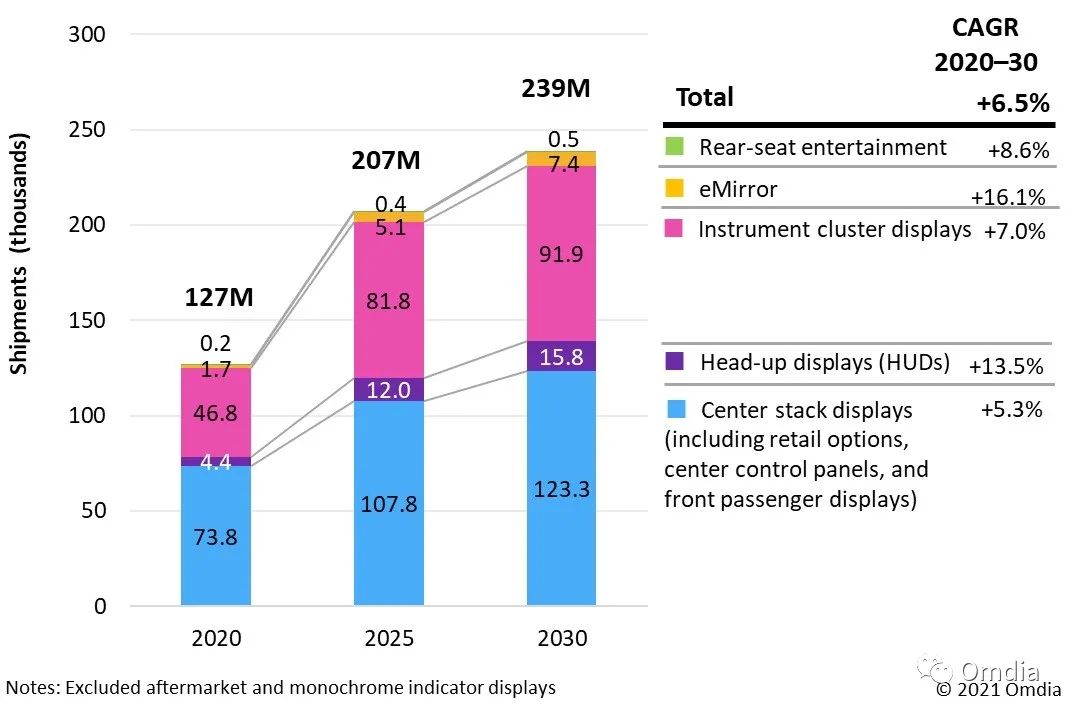

用于显示音频、导航和车载信息娱乐的中控显示器最初推动了市场增长,并占据了主要的出货量份额。该市场将继续增长,但速度会比其他应用程序慢;导航显示器的高出厂装机率会减缓市场增长。尽管如此,中控显示器正在扩展其功能,包括导航、汽车设置、暖通空调 (HVAC) 控制。欧洲和中国市场正在出现乘客显示需求。

第二大应用市场是仪表集群显示器市场。目前,市场对大屏全数字机型的需求正在不断增加,以取代小屏混合机型。一些汽车制造商计划取消仪表组显示器;把信息显示在抬头显示器或中央显示器上。尽管如此,入门级车型的更换和新安装需求将继续推动市场增长。

第三大主要应用市场是抬头显示器市场。由于电动汽车型号的不断增长,抬头显示器近年来显示出强劲的增长势头。与内燃 (ICE) 车型相比,电动车型安装抬头显示器的空间更大。抬头显示器市场的出货量仅包括基于平面的光源,不包括激光、微机电系统 (MENS) 或其他非基于平面的显示技术。

最后两个应用市场是电子后视镜和后座娱乐显示器。两个市场规模都非常小;然而,随着自动驾驶汽车逐渐打开市场,未来10年,市场增长率将从个位数增长到两位数。

图4:按应用分类的车载显示器市场出货量

Source: Omdia

主流平面显示技术实现用户体验

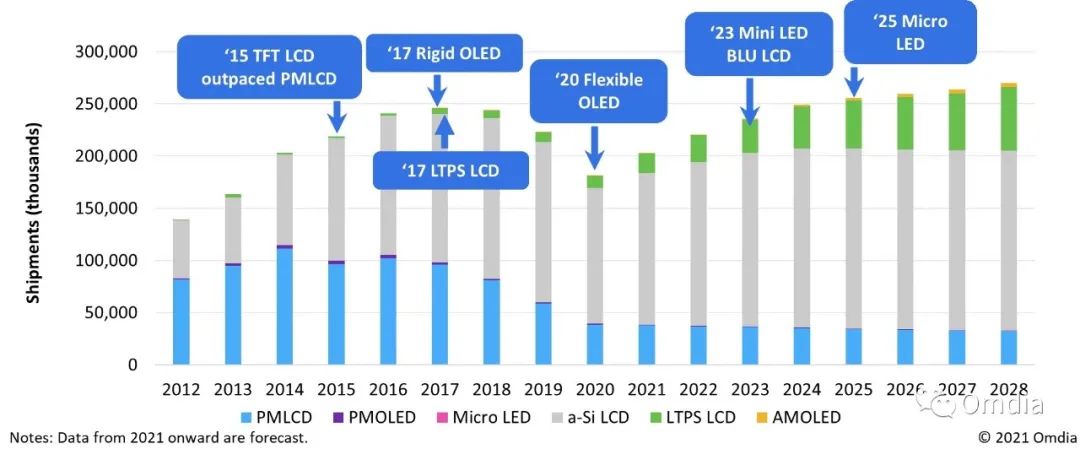

车载显示技术正以类似于消费显示技术的方式开始缓慢过渡。据Omdia《车载显示智能服务》(Automotive Display Intelligence Service)报告结果显示,a-Si TFT LCD 已经取代了被动式 LCD,成为主流显示技术。许多新兴显示技术,包括LTPS TFT LCD、mini LED背光LCD、AM-OLED和micro LED显示器也在渗透市场。

按技术分类的车载显示器市场出货量

图5:按技术分类的车载显示器市场出货量

Source: Automotive Display Intelligence Service, Omdia

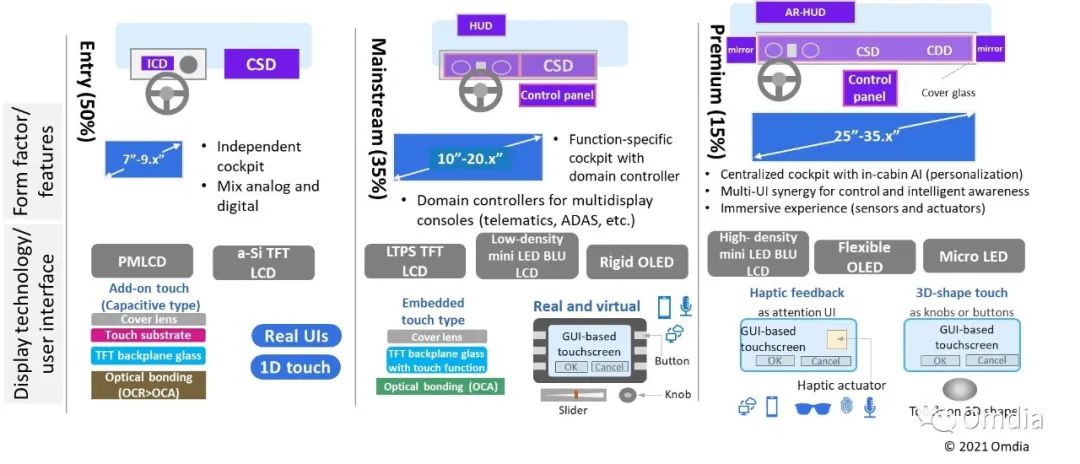

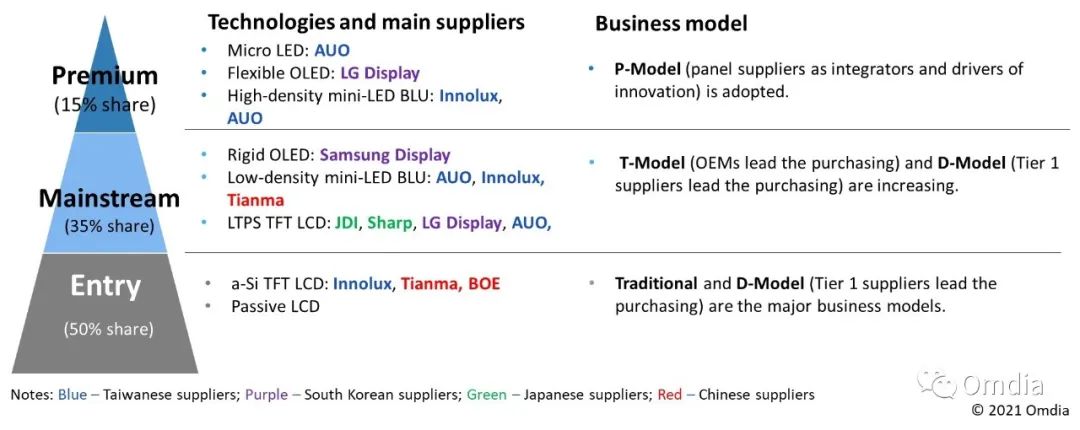

驾驶舱的设计和技术是基于各自细分市场的预算和舱内空间。占轻型汽车总产量50%的入门级产品市场存在预算问题。外挂触摸的a-Si TFT LCD将成为未来几年的主流显示规格。

从今年开始,市场份额约为35%的主流市场已转向LTPS TFT LCD和嵌入式触控技术。Omdia预计低密度mini LED背光和刚性OLED显示器将逐渐渗透该市场,以获得更好的图像性能。

高端车制造商对柔性OLED显示器、高密度mini LED背光LCD,甚至micro LED显示器感兴趣。触控界面将升级为触觉反馈,甚至3D状触控解决方案。

图6:各分部的驾驶舱设计和技术,2021–26

Source: Omdia

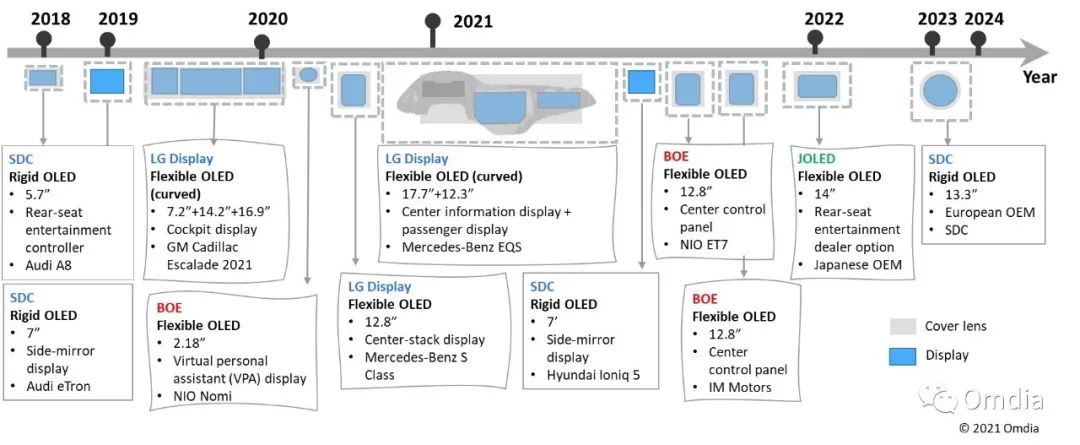

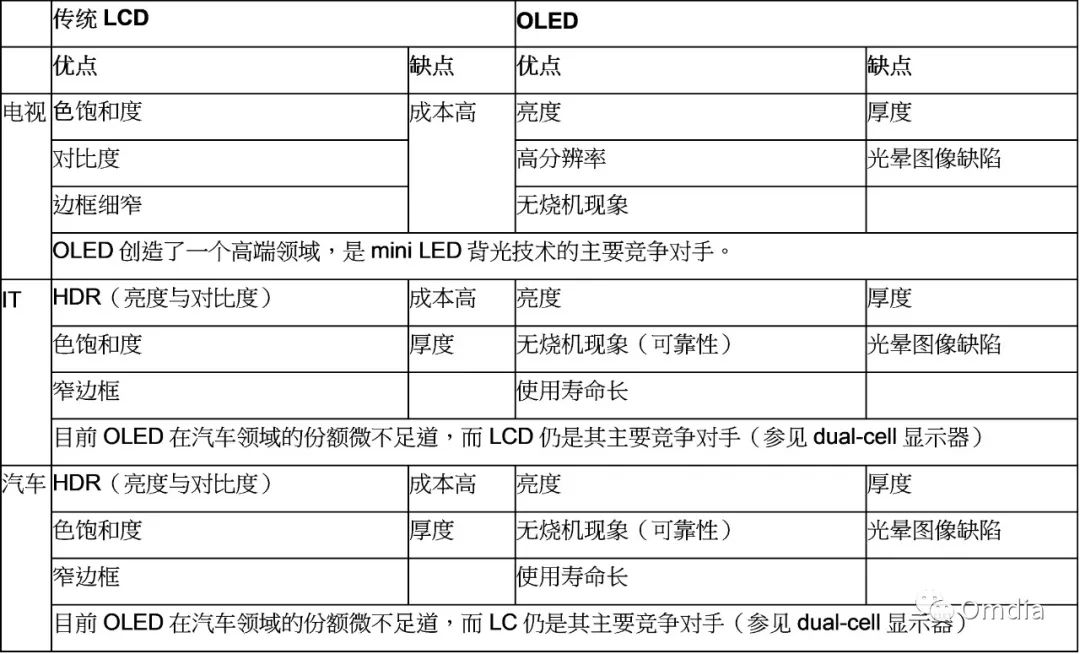

车载OLED显示屏

2020 年,通用汽车 (GM) 公司和戴姆勒公司 (Daimler) 推出了两款采用OLED显示屏的车型。其中,通用的凯迪拉克凯雷德 (Cadillac Escalade) 装有一个38英寸的曲面OLED显示屏,将三种不同尺寸的柔性OLED面板与一个盖板镜头结合在一起。戴姆勒的新奔驰S级还配备了12.8英寸的中控显示器。2021年,戴姆勒公司在国际消费电子展 (CES) 上首次推出了超级显示屏。超大显示屏使该车型在同类车型中脱颖而出。这三个型号的供应商是乐金显示。

OLED车载显示市场主要由两家韩国制造商和一家中国制造商 — 乐金显示、三星显示和京东方提供支持。JOLED是唯一一家日本OLED供应商,日本电装公司 (Denso) 投资该公司是为了加速车载 OLED 显示器的开发和量产。

中控显示器和后座娱乐显示器是OLED汽车的两个主要应用市场。戴姆勒公司超级屏幕的组合仪表仍然使用TFT LCD显示器,以获得更高的可靠性和亮度。乐金显示和三星显示计划在2022年后提供高亮度和更长使用寿命的OLED产品。

图7:OLED用于汽车型号的时间线

Source: Automotive Display Intelligence Service, Omdia

车载Mini LED背光显示器

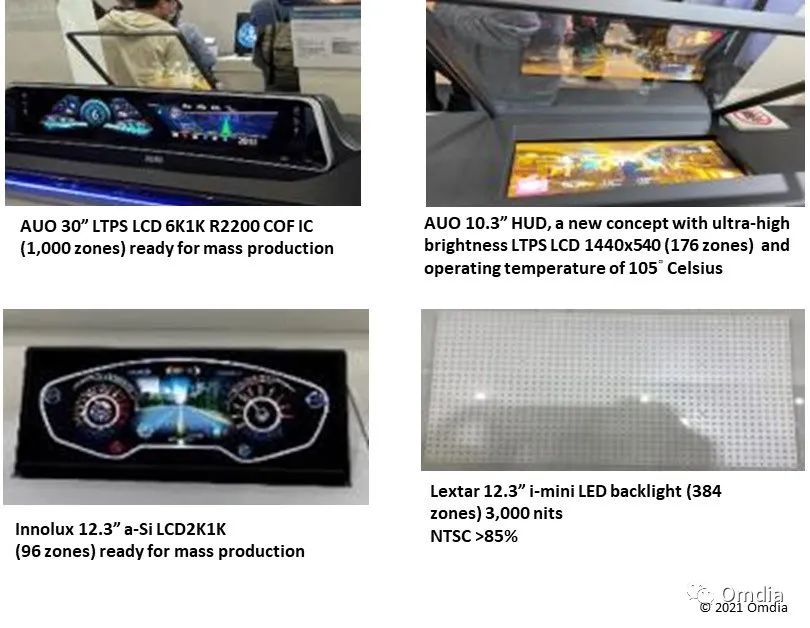

和三星、乐金、京东方不同,友达和群创缺乏OLED 产能,但拥有坚实的LED供应链,并选择专注于mini LED与micro LED显示器。在2021年台北智慧显示展览会 (Touch Taiwan 2021)上,许多公司展示了mini LED背光解决方案,并已准备好量产。

图8:Touch Taiwan 2021中展示的Mini LED 背光单元 (BLU) 车载显示器

Source: AUO, Innolux, and Lextar—photos taken by Omdia analyst at Touch Taiwan 2021, Taipei, Taiwan, April 2021

表1是mini LED背光在传统TFT LCD和OLED显示屏中的对比。电视是首先采用mini LED背光技术的应用,因为它们可以提供更高分辨率,同时实现OLED显示器无法达到的HDR 1000和HDR 1400。2021年4月,苹果公司发布了一款采用mini LED背光的新iPad Pro平面电脑,其目标是高端设计师市场。该技术可以提供宽色域和窄边框。苹果公司的MacBook Pro笔记本电脑也将很快采用mini LED背光技术。

在汽车市场,通用汽车公司也宣布,到2022年,其电动汽车车型凯迪拉克Lyriq将采用33英寸宽的mini LED背光显示屏。越来越多的汽车项目计划采用mini LED背光技术,因为该技术可以提供良好的可靠性、高动态范围和高亮度特性。然而,这项技术要想在汽车市场发展还存在一些挑战。首先,mini LED背光是非标准化技术,它们可以是只有数百个调光区的低密度背光,也可以是有数千个调光区的高密度背光。第二个挑战是高成本;LED芯片的低键合成品率提高了成本。此外,mini LED背光技术需要多个LED芯片和驱动集成电路 (ICs),这进一步增加了成本。

表1:各类应用中的Mini LED背光技术

Source: Omdia

Micro LED车载显示器

Touch Taiwan 2021发布了许多micro LED产品。Micro LED被认为是下一代显示技术。该技术可以提供比TFT LCD和OLED更大的色彩和可靠性、图像更亮、能效更高;由于这些特性,该显示技术得到了广泛应用。三星电子推出了一款使用micro LED显示器的数字标牌解决方案 — The Wall,而智能手表将是下一款采用micro LED显示器的应用。一些汽车制造商也在研究micro LED 显示屏的市场潜力,尤其是透明显示屏。

图9:Touch Taiwan 2021中展示的micro LED车载显示器(2021年台北智慧显示展览会)

Source: AUO and PlayNitride—photos taken by Omdia analyst at Touch Taiwan 2021, Taipei, Taiwan, April 2021

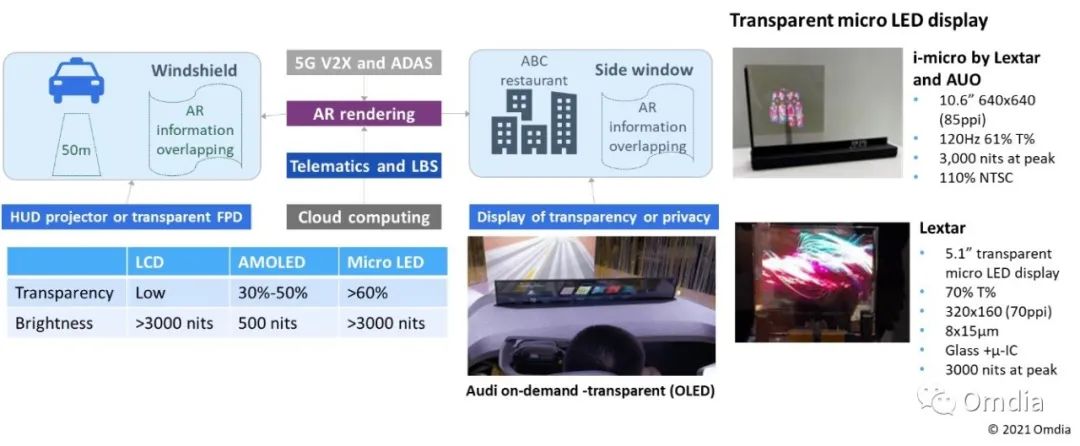

汽车制造商认为micro LED显示屏有高亮度、高透明度和高可靠性的优势。透明显示器被认为有利于增强现实 (AR) 和基于位置的服务 (LBS) 信息显示。一些汽车制造商已经考虑在未来的车型中采用透明的micro LED显示屏,以提供身临其境的用户体验。Omdia预计,首款透明micro LED汽车产品将有机会在2025年之后上市。

图10:汽车应用中增强现实 (AR) 和基于位置的服务 (LBS) 透明显示屏

Source: AUDI—photo taken by Omdia analyst at CES 2020, Las Vegas, Nevada, January 2020; Lextar—photos taken by Omdia analysts at Touch Taiwan 2021, Taipei, Taiwan, April 2021

显示器供应链演变

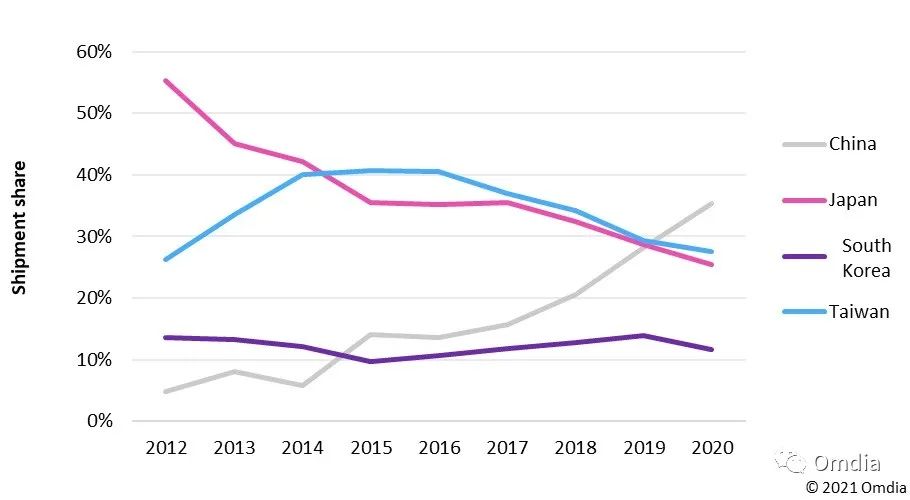

显示器供应链信息对汽车制造商和一级制造商的采购战略至关重要。车载显示市场逐渐集中少数厂家。根据Omdia发布的《车载显示器市场追踪》报告(Automotive Display Market Tracker),前10家供应商占据了超过90%的市场份额,并持续在进行市场份额的整合。2020年中国大陆供应商已经占出货量最大宗。与消费电子市场一样,中国大陆供应商拥有政府的支持和巨大市场容量来获取市场份额。此外,中国不断增长的国内需求也支持该市场的发展。然而,在过去的三年中,价格竞争一直很激烈。

现在中国面板制造商主导了市场,价格竞争将放缓。以电视屏幕为例,2020年,中国面板制造商已占据超过55%的电视显示屏市场份额。自去年以来,电视面板价格大幅上涨,2021年价格将继续上涨。从2021年开始,车载显示面板价格也首次出现了上涨。

图11:各地区车载显示面板供应商出货份额

Source: Automotive Display Intelligence Service, Omdia

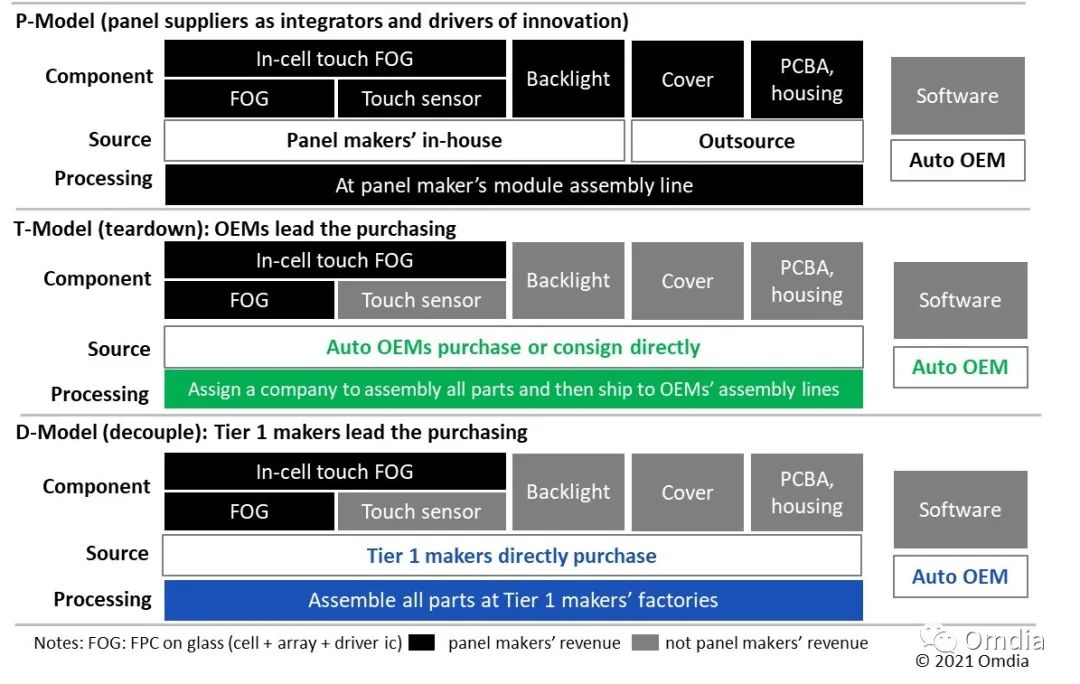

许多面板供应商已经改变其业务重点和模式。硬软件分离使得面板供应商开始有新的商业模式。消费类电子显示技术正在迅速变化。汽车制造商越来越多地参与到显示器市场中来。传统上,车载显示器的供应具有层次结构,导致了交货时间较长。目前主流的车载显示设备性能落后于消费设备。如今,汽车制造商将面板供应商视为集成商家和创新驱动者,以缩短产品开发周期,提供更好的用户体验。例如,友达光电和群创光电直接向美国汽车整车厂提供全mini LED背光显示模块。乐金显示与乐金电子在柔性OLED项目上有着密切合作。三星显示与奥迪公司紧密合作开发刚性OLED产品。特斯拉进一步主导了关键显示部件的采购,并指定了一家组装公司来获取每个组件在供应链中的地位。一级制造商也在整合其显示产品、背光和保护镜头,以降低成本。预计面板供应商将通过提供先进和下一代显示技术,以创造新的价值,加强与汽车整车厂的合作关系。

图12:按所有权划分的车载显示来源的新兴模式

Source: Automotive Display Intelligence Service, Omdia

结论

车载显示器将继续保持较高的个位数年复合增长率。汽车E/E架构的演变将扩大显示器在车载显示器市场的应用,包括中控显示器、仪表组、抬头显示器、电子后视镜和乘客显示器。包括OLED、mini LED背光和micro LED等先进显示器技术将逐步渗透市场。

图13:车载显示市场发展趋势

Source: Omdia

细分市场决定技术与商业模式,不同供应商提供相关支持。TFT LCD仍将是主流,中国巨大的产能和市场容量将持续支持该技术。其他区域的供应商将为主流机型提供LTPS LCD和嵌入式触控解决方案,并推广mini LED背光产品,和研发micro LED显示器。韩国供应商 — 三星和乐金显示 — 将致力于提升OLED性能。对于高端车型,汽车制造商和面板供应商之间将会有更直接的业务联系。

图14:车载显示技术供应链状况,2021–25

Source: Omdia